����2��վ����Һѹ����о�������Һѹ��ϡȱ��ͷ���÷�+�DZ�����

2023-06-20 15:01

1. ���̻�е��飺��ע�����ڲ�����ǿ������

1.1. ����Һѹ��ϡȱ��ͷ�����̻�е���պ�����Ѹ������

����Һѹ�ǹ����߶�Һѹ��ϡȱ��ͷ��

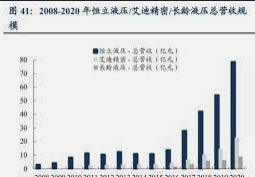

����2��վ�����ڻ���ҵ���ٷ�չ������Ѹ�����𡣹� �̻�е���ΰ����ֲġ������㲿������������Һѹ�������̵ȣ��������㲿����ռ������ �������ֱ�Ϊ 17%��70%��13%���ֽ���Һѹ���������ij̶��ѳ�Ϊ����һ����ҵ ˮƽ��Ҫ��־��Һѹ������ƷҲ��ʵ�ֹ�ҵ�Զ�������Ҫ�ֶΡ��ڹ��̻�е������� ��“�������ߵ�Һѹ����Һѹ�ߵ�����”��˵��������Һѹ���� 2006-2011 �ꡢ2016 �� �������ֹ��̻�е��ҵ���ٷ�չ������ƾ������г���Ӧ��ʵ�ֿ��ٷ�չ���ѳ�Ϊ���� ���������ܡ��ͻ����ۺ����ƵĹ���Һѹ��ϡȱ��ͷ����Һѹ���г���Ӧ����㡢���� �ܶ����֮һ���ڻ���飬2020 �깫˾��ռ�ݹ����ڻ��� 54%�����ݶδ������ ����Ʒ+����Ӧ��������չ����������˾��Խ���ڣ����������

1.2. ��ҵ��������������������ð����ͷ��ֵ�ع�

���̻�еΪҺѹ����ҵ������Σ�2019 ��ռ�ȴ� 41%��Һѹ����ҵ�����β����� ��Ϊԭ���ϡ���������������������ֲġ��÷��������ܷ�����������ϵȡ�����ΪҺ ѹ��������ҵ�����������ͷ��ʿ�֡�����ȣ��Լ�������ͷ���������ϣ�Ŀǰ�߶�Һѹ�÷�������ȸ�ӯ����Ʒ�г���Ҫ��������ͷռ�죬����վƽ̨�����ͱ��������ҵ����ˮƽͻ�ƣ����� ����ռ�ϴ�����Ӧ������㷺�����ǹ��̻�е�����캽�ա�ұ���е�������뺣���� ����Դ������ǰհ��ҵ�о�Ժ���ݣ�2019 ��Һѹ������Ӧ���й��̻�еռ�ȴ� 41%��Ϊ ������Σ�������Ҫ���ΰ�����ұ���еռ 11%�����պ���ռ 10%�������������� �¡�����Դ�ȣ�ռ 38%��

���ֹ��̻�е�������������������������δ������ֵ�ع�������2012-2016 �� ���ڹ��̻�е��ҵ����������ʽ�µ��������г����ڱ�����ҵ���������Ա��ֽ����� 2018 �����������̻�е��� PE �� 15-20 ����������ֵ������Ҫ�ɾ�����������2021 �꣬ ����Ԥ����ҵ��ά�ָ߾����������ھ����ҵ���� 15%����ģЧӦ���������������ͷ� ҵ�����ԣ�������������������Ͷ�ʻ��ᡣδ�����꣬����Ԥ�����ڲ������������� ±10%~20%�����ڲ�����������������ͷ��ֵ�����ع���

�����һ�����ڣ�2016 ��������ҵ��������������������

�� 2009.06-2011.04���� ����Ͷ��+���������л��������ڻ���ҵ�������������ץס���ڹ��̻�е��һ������ �ڣ��ڻ��ݶ�� 2008 �� 13%������ 2011 �� 26%��

�� 2011.05-2016.04��ǿ���ߴ� ������+��������֧���ڻ���ҵ������ 2011 �� 17 ��̨����»��� 2015 �� 5 ��̨���� �����ضܹ������������µȷDZ������DZ�����ռ�� 2011 ��� 21%�������� 2015 ��� 47%��������� 2011 �� 9 ��Ԫ�½��� 2015 �� 4 ��Ԫ�����彵��С���ڻ���ҵ�� ��������������������������ҵ�������ڳ������֡�